Pago Fraccionado del Impuesto sobre Sociedades Ejercicio 2025: Modalidades, Plazos y Recomendaciones. El pago fraccionado del Impuesto sobre Sociedades es una de esas obligaciones recurrentes que conviene tener bien atada desde el inicio del ejercicio. Conocer qué modalidad resulta aplicable, cómo se calcula y cuándo puede interesar optar por una u otra es clave para anticipar el impacto financiero y evitar desviaciones innecesarias de tesorería a lo largo de 2025.

¿Qué son los pagos fraccionados?

El Impuesto sobre Sociedades recoge la obligación de realizar tres pagos fraccionados durante los 20 primeros días de los meses de abril, octubre y diciembre.

¿Cómo se calculan?

Existen dos modalidades de cálculo:

- Opción a): Sistema de cuotas. El importe a ingresar se calcula aplicando el 18% sobre la cuota íntegra del último Impuestos sobre Sociedades presentados.

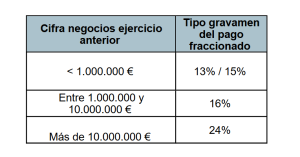

- Opción b): Sistema de bases. El importe a ingresar se calcula aplicando los siguientes porcentajes sobre la base imponible acumulada desde el inicio del ejercicio hasta el 31 de marzo, el 30 de septiembre y el 30 de noviembre:

Cuando existe obligación de aplicar la opción b)

La modalidad b) será obligatoria para sociedades cuya cifra de negocios haya superado la cantidad de 6 millones de euros durante los doce meses anteriores a la fecha en que se inicien los periodos impositivos.

Cuando es opcional aplicar la opción b)

- La opción b) podrá ser opcional (a excepción de lo previsto en el anterior párrafo), siendo preciso solicitarla durante el mes de febrero (para las entidades cuyo ejercicio social coincida con el año natural), y será de aplicación en el ejercicio que se solicita y siguientes, en tanto no se renuncie.

- Si la opción b) fue solicitada en ejercicios anteriores y no interesara su aplicación en el presente ejercicio, deberá presentarse la renuncia correspondiente durante el mes de febrero (para entidades cuyo ejercicio social coincida con el año natural).

Cuando es aconsejable solicitar la opción b)

Es aconsejable para todas aquellas sociedades que durante el ejercicio 2025 prevean que se ha producido una disminución importante en los beneficios, con respecto al ejercicio 2024, ya que los pagos a cuenta por la opción a), se realizan en función del último Impuesto sobre Sociedades presentado. Podrían estar en esta situación sociedades a liquidar o disolver, sociedades inactivas o que vayan a disminuir sustancialmente su actividad.

Si consideran que deben presentar el modelo censal 036 para ejercer la opción b) o renunciar a ella, rogamos se pongan en contacto con nosotros a la mayor brevedad posible.

Una correcta planificación de los pagos fraccionados permite ajustar la carga fiscal a la realidad económica de la empresa, especialmente en ejercicios con cambios relevantes en la actividad o en los resultados. Desde el área de asesoramiento fiscal, analizamos cada caso de forma individual para valorar si resulta conveniente mantener el sistema de cuotas, optar por el sistema de bases o, en su caso, formalizar la correspondiente opción o renuncia mediante el modelo 036. Si tu sociedad prevé variaciones significativas en el ejercicio 2025, es el momento de revisarlo con tiempo.